Operace s čísly a práce s tabulkami jsou od nejstarší historie až po dnešek spojeny s finančními operacemi. Je proto samozřejmé, že všechny tabulkové procesory, program MS Excel nevyjímaje, jsou vybaveny množstvím nejrůznějších finančních funkcí.

Cílem tohoto článku je přiblížit vám funkce, které se týkají úrokového počtu. To znamená, že řeší situaci, kdy pravidelně vkládáte nebo vybíráte stejnou částku při stále stejném úroku.

Při řešení nezáleží na tom, jestli se jedná o spoření, půjčku či hypotéku. Jediným požadavkem je, aby po celou dobu spoření/splácení byla úroková míra i výše měsíčních vkladů/splátek neměnná.

Dále uváděné funkce používají šesti parametrů – současnou hodnotu, počet splátek, úrokovou míru za jedno období, výši splátky/vkladu za jedno období, budoucí hodnotou a parametr, který udává, zda je splátka/vklad realizována na začátku či na konci splátkové období.

Na sérii následujících příkladů se seznámíte s tím, jak lze dopočítat každý z prvních pěti parametrů na základě znalosti ostatních hodnot.

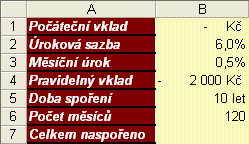

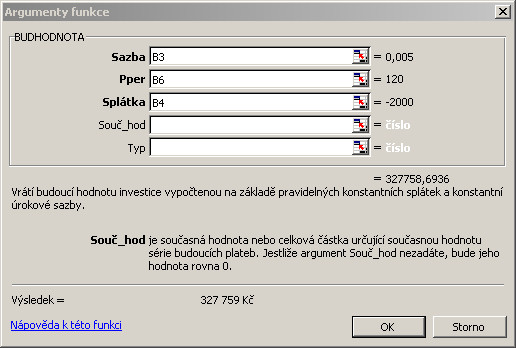

Příklad první

Rozhodli jste se ukládat peníze na zvláštní spořící účet s pevnou úrokovou sazbou 6 % za rok. Jste rozhodnuti pravidelně vkládat 2000 Kč měsíčně. Chcete zjistit, kolik budete mít na účtu po deseti letech spoření.

Všechny údaje zadejte do přehledné tabulky. Vzhledem k tomu, že finanční funkce programu MS Excel se vztahují na všechny hodnoty k období splátky, je nutné roční úrok a počet splátek přepočítat z ročních hodnot na měsíční. Výši splátky zadejte jako zápornou hodnotu, neboť se jedná z vaší strany o výdaj.

Pro výpočet hodnot použijte funkci BUDHODNOTA.

=BUDHODNOTA(B3;B6;B4)

Na základě výpočtu zjistíte, že celkově naspořená částka bude takřka 330 000 Kč.

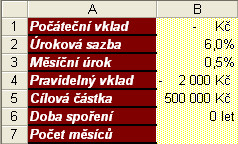

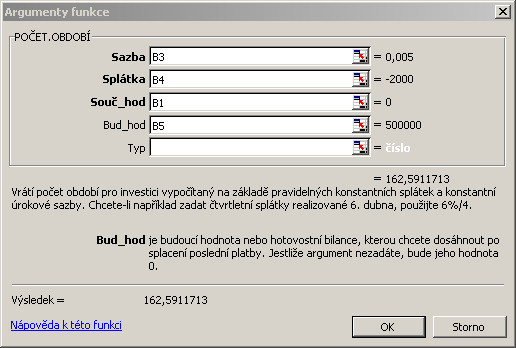

Příklad druhý

Nyní chcete zjistit, jak dlouho byste museli spořit, abyste tímto způsobem naspořili půl miliónu korun. Všechny informace opět nejprve zadejte do přehledné tabulky.

Pro výpočet použijte funkci POČET.OBDOBÍ.

=POČET.OBDOBÍ(B3;B4;B1;B5)

Výpočtem zjistíte, že půl miliónu lze tímto způsobem spoření ušetřit za 14 let.

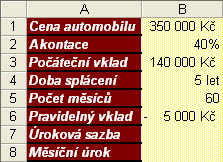

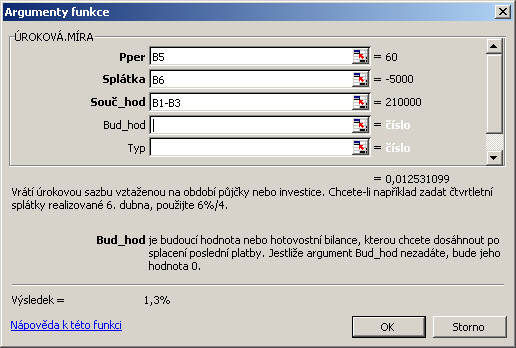

Příklad třetí

Chcete si zakoupit nový automobil v ceně 350 000 Kč. Prodejce požaduje splatit 40 % z ceny automobilu ihned při prodeji a následně splácet 5 000 Kč měsíčně po dobu 5 let.

Zajímá vás, jestli je výhodnější takto splácet přímo prodejci, nebo si vzít půjčku v bance a splácet tu samou částku s pevným úrokem 12,4 %. Všechna data opět nejprve zadejte do přehledné tabulky.

Pro výpočet použijte funkci ÚROKOVÁ.MÍRA.

=ÚROKOVÁ.MÍRA(B5;B6;B1-B3)

Výpočtem jste zjistili, že u prodejce je úroková míra nastavena na 15 %, a proto je mnohem výhodnější vzít si na automobil půjčku s pevnou úrokovou sazbou 12,4 % v bance.

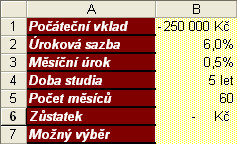

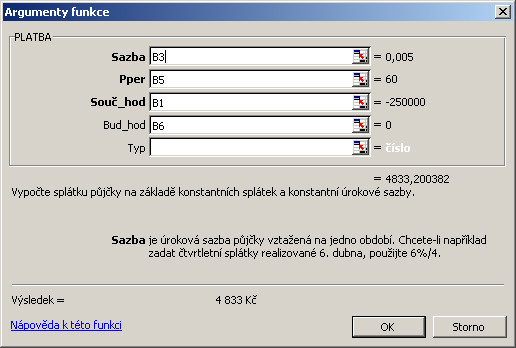

Příklad čtvrtý

Rozhodli jste se v následujících pěti letech věnovat studiu, na tento účel jste si naspořili částku ve výši čtvrt miliónu korun. Zajímá vás, kolik peněz lze z této částky použít na každý měsíc studia. Vstupní informace nejprve zadejte do tabulky (počáteční vklad je nutné zadat jako zápornou hodnotu – výdaj).

Pro výpočet použijte funkci PLATBA.

=PLATBA(B3;B5;B1;B6)

Výpočtem zjistíte, že můžete z účtu vybírat částku 4833 Kč měsíčně po celou dobu studia.

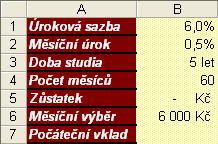

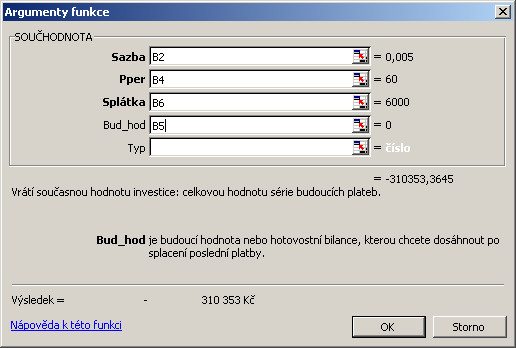

Příklad pátý

Nyní chcete zjistit, jakou částku musíte na účet vložit, abyste po celou dobu studia mohli čerpat 6000 Kč měsíčně. Informace opět nejprve zadejte do přehledné tabulky.

Pro výpočet použijte funkci SOUČHODNOTA.

=SOUČHODNOTA(B2;B4;B6;B5)

Pokud chcete po celou dobu studia z účtu vybírat 6000 Kč měsíčně, je nutný počáteční vklad ve výši 310 tisíc korun.

Závěr

V tomto článku jste se seznámili s některými finančními funkcemi. V programu MS Excel je integrováno ještě mnoho dalších finančních funkcí. Pro většinu výpočtů však vystačíte s výše uvedenými funkcemi nebo se základními početními operacemi.